Comment calculer mes impôts quand je n’y connais rien en fiscalité?

Voici le déroulé (que vous ne trouverez nulle part ailleurs!)

En Belgique, le calcul des impôts est tout un art …

J’ai également conçu une vidéo et un guide pour vous aider.

La vidéo: https://youtu.be/E6M-eSsiNdI

Le guide: Le télécharger ici

Temps estimé 45 minutes

Déterminer la base de l’impôt

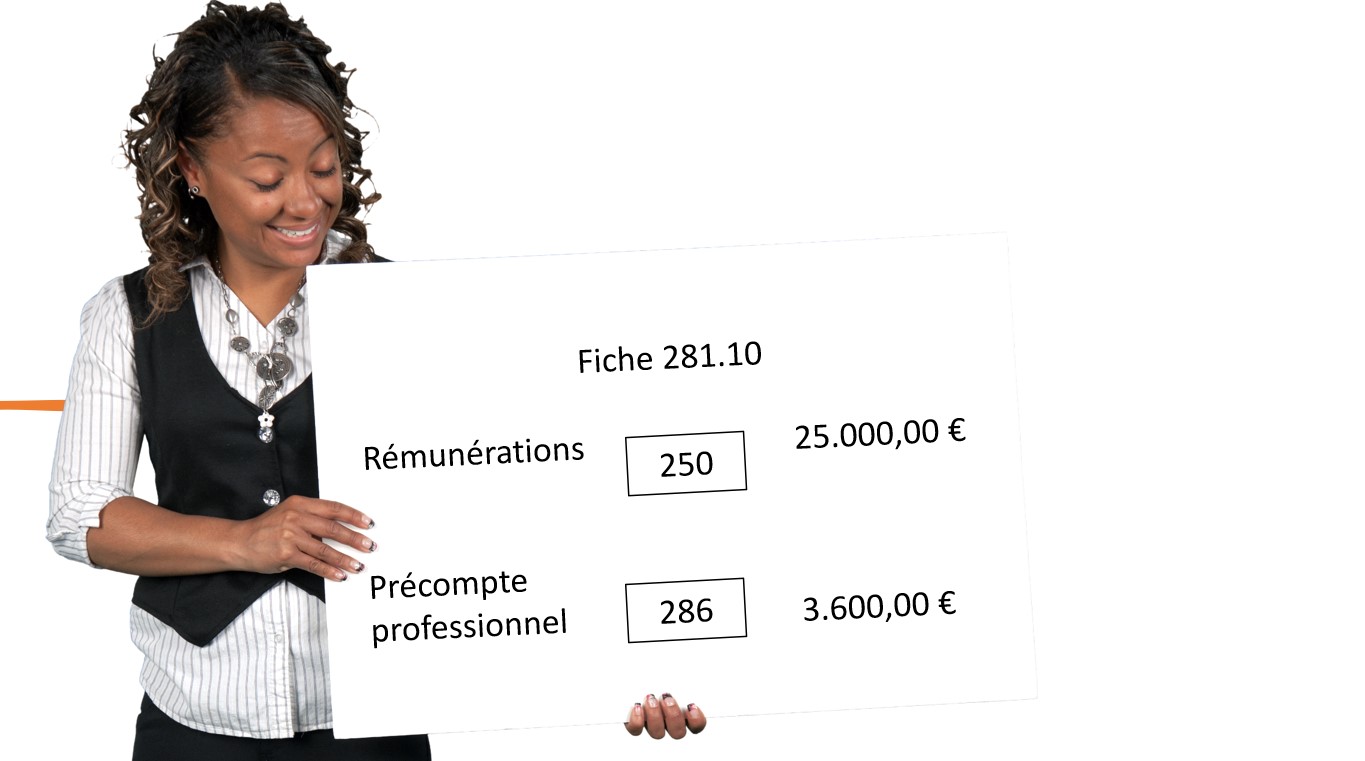

Comment calculer mes impôts? Prenez le document 281.10, il vous donne toutes les indications pour remplir correctement votre feuille d’impôt.

Bon, bien sûr, en 2021, vous n’allez plus la compléter manuellement. En effet, les employeurs doivent vous l’envoyer, mais également l’envoyer au SPF Finances. Du coup, tout est déjà pré-encodé. Mais bon, il vaut quand même mieux bien vérifier ce que l’administration vous propose.

Le document 281.10 est envoyé à chaque salarié dans le courant du mois de mars et reprend l’ensemble des prestations de l’année.

Dans notre cas, nous allons partir d’un document 281.10 simplifié, celui que Mila a reçu pour ses prestations de 2020.

Etape 1 – les frais

L’Etat estime que chaque travailleur a des frais liés à son emploi de salarié.

Chaque salarié peut donc déduire des frais, soit sur une base réelle, soit sur une base forfaitaire.

Pour les frais réels, chaque frais doit être soigneusement comptabilisé, et doit contribuer au maintien de votre emploi.

Certains frais sont totalement exclus, comme les frais de vêtements (à l’exception des uniformes) ou les frais de coiffeurs, etc.

Mais par contre, vous pouvez déduire des frais liés à l’entretien de votre espace de travail (en cas de télétravail par exemple) ou certains frais liés à vos déplacement (voiture, moto etc).

Pour plus d’informations, visitez le site du SPF Finances.

Dans ce ‘comment calculer mes impôts’, nous nous basons sur le fait que Mila ne déclare pas de frais réels, elle recourt donc au forfait légal.

Le forfait à appliquer dans son cas est de 4.880,00 € (30% de 25.000,00 € plafonné à 4.880,00 €).

Son nouveau revenu imposable est donc maintenant de (25.000,00 €- 4.880,00 € = ) 20.120,00 €.

Etape 2 – le calcul de l’impôt A

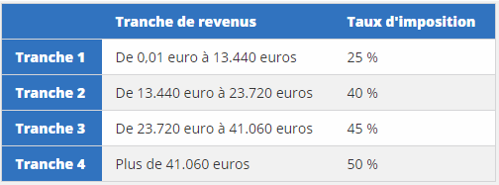

Le calcul de l’impôt se base sur des tableaux, pour lesquels la notion de tranche n’est pas toujours évidente.

Il faut imaginer de découper le revenu imposable comme un pain.

La première tranche est imposée à 25%, la seconde à 30%, etc. Et au final, on additionne les impôts récoltés sur chacune des tranches.

Quand je me pose la question « Comment calculer mes impôts? » Je ne peux pas dire « Ah, mon revenu imposable est de 25.000 euros, donc, je devrai payer 45% d’impôt ». Ce serait beaucoup plus simple, mais beaucoup plus cher!

Les taux changent chaque année, ici, nous décrivons pour les revenus de l’année 2020, imposés en 2021.

Pour plus d’informations, c’est ici.

Pour Mila, on a donc:

de 0 à 13.440,00 € : 13.440,00 € au taux de 25% = 3.360,00 €

de 13.440,00 € à 20.120,00 € (= 6.680,00 €) au taux de 40% = 2.672,00 €

Au total: impôt A = 3.360,00 € + 2.672,00 € = 6.032,00 €

Etape 3 – la quotité exemptée d’impôt

Chaque contribuable a droit à une quotité exemptée d’impôt. C’est un montant sur lequel le contribuable ne sera pas imposé. La somme exonérée s’élève à 8.990,00 €. Cette somme exonérée peut augmenter selon la situation personnelle (par exemple, pour enfants, ascendants ou collatéraux à charge).

Pour en savoir plus, c’est ici que ça se passe.

Mila étant célibataire sans enfant, sa quotité exemptée est de 8.990,00 €.

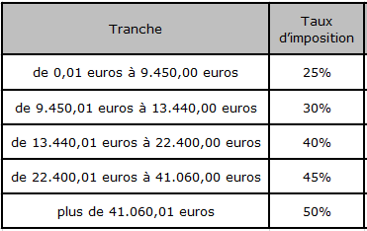

Etape 4 – l’impôt sur la quotité exemptée

Il convient maintenant de calculer la réduction d’impôt que l’on peut obtenir sur cette quotité exemptée.

Ici encore, le législateur a fait preuve de beaucoup d’imagination, et il faut se baser sur un autre tableau que le tableau d’imposition pour déterminer cette réduction d’impôt.

Le voici donc.

La réduction d’impôt pour Mila est donc de 25% x 8.990,00 € = 2.247,50 €

Etape 5 – l’impôt fédéral / régional

A cette étape, nous allons déterminer l’impôt fédéral et régional (l’impôt que l’on paie en un bloc est ensuite réparti selon une « clé de répartition » entre les différentes régions et l’Etat fédéral).

On va reprendre l’impôt A trouvé à l’étape 2 et enlever la réduction d’impôt à laquelle Mila a droit sur sa quotité exemptée, que l’on a trouvé à l’étape 4.

On a donc: impôt C = impôt A – impôt B = 6.032,00 € – 2.247,50 € = 3.784,50 €

et ce n’est pas fini …

(si tu ne t’en sors pas, n’hésite pas à télécharger le guide: Le télécharger ici)

Etape 6 – l’impôt communal

L’Etat et les régions se servent, mais il faut bien aussi que nos communes reçoivent quelque chose …

C’est ici que ça se passe, au travers les « centimes additionnels« , c’est un pourcentage qui est appliqué sur l’impôt fédéral / régional.

Cet impôt varie de 0% à 9% selon les communes. C’est large évidemment.

Ici, on va prendre un taux de 7%.

Mila va donc devoir s’acquitter de

7% (impôt communal) x 3.784,50 € (impôt C) = 264,91 €, l’impôt communal

L’impôt communal vient bien évidemment se rajouter à l’impôt fédéral / régional.

Etape 7 – le décompte final

Nous disposons maintenant de tous les ingrédients pour établir le décompte final de l’impôt de Mila.

Mila va devoir payer l’impôt communal + l’impôt fédéral / régional, soit 3.784,50 € + 264,91 € = 4.049,41 €.

Heureusement, Mila ne va pas devoir payer tout cela en une fois. Elle a déjà payé une grosse partie via sa fiche de paie. En effet, chaque mois, son employeur déduisait pour elle un précompte professionnel, c’est-à-dire, une avance sur ses impôts. Selon sa fiche 281.10, elle a déjà payé 3.600,00 €.

Donc, au final, elle ne devra plus que payer:

4.049,41 € – 3.600,00 € = 449,41 €

Si Mila avait payé plus de précompte au point de dépasser l’impôt dû, l’Etat lui rembourserait le trop-perçu.

Voilà, nous avons vu comment calculer mes impôts au travers d’un exemple.

Vous pouvez toujours faire différents tests en utilisant le calculateur tax-calc. Pour les revenus de 2020, il sera sans doute mis à jour dans les environs du 15 mai 2021. Un peu de patience donc.

Et quid de l’indépendant?

L’indépendant est soumis en tant que contribuable à l’impôt des personnes physiques, comme tout autre contribuable.

S’il le désire, l’indépendant à titre principal peut également profiter du forfait légal de 30% de son bénéfice plafonné à 4.880,00 €.

Pour ce faire, il ne doit rien déclarer comme frais professionnel (indépendamment des frais liés directement à son activité comme les sous-traitances, les marchandises ou les matières premières).

Pour l’indépendant à titre complémentaire, on voit directement que tout revenu tiré de son activité viendra se rajouter à son revenu de salarié, et sera très vite soumis à du 40%, 45% ou 50% (hors impôt communal).

Tous ces éléments doivent bien sûr être repris dans le business plan, au risque de ne pas paraître crédible aux yeux de votre banquier …

Maintenant, vous savez comment calculer mes impôts, et vous pouvez plus facilement piloter votre activité avec cette nouvelle donnée.

Et si vous voulez examiner votre propre situation, n’hésitez pas à télécharger le guide: Le télécharger ici)

Approvisionnement :

- Papier

- Bic

Outils :

- Calculette

- Vidéo: https://youtu.be/E6M-eSsiNdI

- Le guide à télécharger

Matériaux : Fiche 281.10

Les mises à jour disponibles pour les années:

- 2021 (revenus de 2021, exercice d’imposition 2022)

- 2022 (revenus de 2022, exercice d’imposition 2023)

Mon Kakeibo

Dans ce cahier, vous trouverez:

- les 6 raisons d’épargner, combien épargner, comment épargner,

- un système performant pour organiser vos revenus et vos dépenses annuelles, mensuelles et quotidiennes,

- une évaluation de votre patrimoine au début de l’utilisation de votre Kakeibo, et une évaluation en fin d’année pour constater vos progrès,

- des trackers pour vos remboursements mutuelle et vos demandes de primes,

- des trackers pour vos projets (vacances, formation, mariage, baptême …)

Le cahier est totalement en couleur, contient 100 pages et est de format US (21,59 x 27,94 cm), soit presqu’un A4.

Il a été pensé pour votre confort d’utilisation, agréable, beau et pratique. Il a été créé et illustré en Belgique.

Voici un classique (2010), un débat entre 2 géants du monde économique belge: Bruno Colmant et Etienne de Callatay, préfacé par Philippe Maystadt sur la fiscalité d’aujourd’hui, avec un beau regard sur l’histoire de l’impôt.